4児ワーママで、セミリタイアを目指している「きなこ」です。

このブログでは、セミリタイアの魅力とその方法についてお伝えしていこうとしていますが、

「そもそもセミリタイアって何?」と思っている人もいるのではないでしょうか。

きなこ

きなここの記事では、セミリタイアって一体何なのか、どこよりも分かりやすいように説明していきますね。

また、最近様々なところで「FIRE(ファイア)」という言葉を耳にしたことはありませんか?

実は、この「FIRE(ファイア)」にも色々な種類があるんです。さらに、「リタイア」といっても早期リタイアとか、セミリタイアとか、関連する用語がたくさんあり、「正直よく分からない」と感じている方も多いでしょう。

A子さん

A子さん「結局どう違うの?」

と疑問に思っている方もいらっしゃると思うので、今回はこれをテーマにしていきます。

他の概要を理解して、セミリタイアのメリットをより浮き彫りにしていきましょう!

セミリタイアとは?

セミリタイアとは、会社を早期退職した後も、自由時間を確保しながら生活に必要な分だけ仕事をするライフスタイルのことです。

たとえば、45歳で早期退職します。

そして、生活費が20万円なら、その生活費を資産収入(配当金や取り崩し)と、労働収入(アルバイトやフリーランス)の組み合わせでまかなう。

正社員のようなフルタイム勤務ではなく、時間や場所を自由に選びながら収入を得る生活。

このようなスタイルが「セミリタイア」です。

- 完全に引退するわけではなく、「働き方を自分で選べる状態」

- 働く量や収入はフルではないけど、「自分らしい生活➕経済的な自立」

- 自分らしい暮らしができることが大きな価値

- 生活費が高いと、セミリタイアのハードルが上がる

セミリタイアと類似ワードとの違い

FIREとは

冒頭でお話したFIRE(Financial Independence, Retire Early)とは、

経済的自立(Financial Independence)

=資産収入などで生活費をまかなえる

と

早期退職(Retire Early)

=一般的な定年(60〜65歳)よりも早く引退して、

自分の時間を自由に使う

を合わせたものです。

FIREの種類

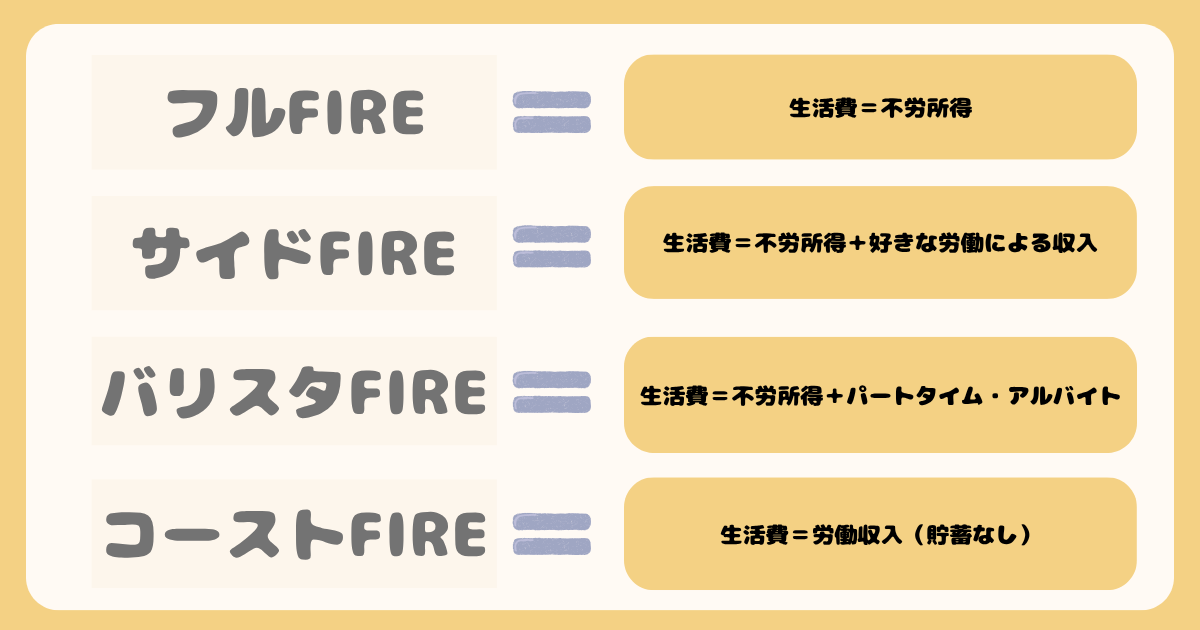

フルFIRE

【資産だけに頼って生活できるほどの資産額を貯めて退職し、運用益のみで生活するスタイルです】

生活費=不労所得

→リッチ型(Fat FIRE)と超節約型(Lean FIRE)があります

リッチ型=数億円の資産を確保して早期リタイア

超節約型=極端な倹約で生活費を抑えて資産の収入のみで早期リタイア

サイドFIRE

【資産運用で収入を得て、同時に自分の興味やスキルで働いて収入を得ながら生活するスタイルです】

生活費=不労所得➕好きな労働による収入

バリスタFIRE

【資産収入で収入を得て、同時にカフェで気楽に働くなど、パートタイムで働き収入を得ながら生活するスタイルです】

生活費=不労所得+パートタイム・アルバイト

コーストFIRE

【老後のために必要な資産が既に一定の水準まで溜まり、今後は追加で節約や積み立てをする必要がない状態です】

生活費=労働収入(貯蓄なし)

早期リタイアとは

早期リタイアとは、定年前に仕事を辞めて、自由な時間を過ごすこと。早期リタイアには、「セミリタイア」と「完全リタイア」と2種類あります。

「セミリタイア」は、前述のとおり。

「完全リタイア」は、仕事を辞めて収入がなくなり、資産も貯金も、不労所得でまかなうスタイル。前述の「フルFIRE」ですね。

メリット、デメリットの整理

フルFIREとサイドFIRE(セミリタイア)との比較

お気づきの方もいらっしゃると思いますが、私の目指しているスタイルは「セミリタイア」という表現を使いつつ、内容としてはFIREの中の「サイドFIRE」に近いスタイルです。

早期退職して、退職金と貯蓄を投資に変え、不労所得+好きなバイトやフリーランス業で生活をまかなおうとしているからです。セミリタイアにも、サイドFIREにも当てはまっているといえます。

フルFIREは巨額な資産が必要

フルFIREを目指すとなると、

| 月間生活費 | 年間生活費 | 必要資産額(4%運用) |

|---|---|---|

| 15万 | 180万 | 4500万 |

| 20万 | 240万 | 6000万 |

| 25万 | 300万 | 7500万 |

| 30万 | 360万 | 9000万 |

これほどの資産額が必要となってきます。旦那様や奥様と分けて月に15万(合わせて30万)の生活費だったとしても、資産は4500万も必要になってきますね。

大金を用意するにはどうすればいい?

先ほどの例の4500万もの大金を用意するには、どうすれば良いでしょうか。

4500万を作ろうとすると、月に10万の投資資金でも年率5〜7%で約30年もの年月がかかります。

30年も経ってしまえば、お金が溜まってやっと使えるようになった時には子どもも自分の家庭を持っていたりと思うように使えない可能性があります。

この時間がかからないようにするためには、「投資資金を上げる」か、「生活費を下げる」か、「運用利回りをあげる」しかありません。

「投資資金を上げる」「生活費を下げる」「運用利回りを上げる」どれも大変じゃない?

「投資資金を上げる」

投資資金を上げるには、「高年収を目指す」か「副業する」か。その2択になってきますね。

最初から高年収の人は問題ないとは思いますが、子どもがいると、なんせ時間がない。

無理ではないけど、どちらもハードルが高く感じられます。

「生活費を下げる」

生活費を下げれば、その下げた分を投資に回すことができます。

だけど、下げすぎても、我慢の連続になってしまう。

工夫はできるけど、ここも限度がありますね。

「運用利回りを上げる」

運用利回りを上げるには、その分リスクの高い商品に手を出す必要があります。

素人がそんなリスクの高い商品で勝てるでしょうか。ただでさえリスクのある投資に手を出すのに、その上リスクの高い商品に手を出すと、逆に遠回りどころか手に追えない事態になりかねません。

資産に頼りすぎると、やっぱり色々難しくなる

万一、投資がうまくいき資産を築いたとしても、徐々に資産を取り崩していく生活は不安感が増すと考えられます。配当金等で受け取ったとしても、計画外にもっとお金が必要になった時に、何年も働いていないと困る可能性があります。

サイドFIREは、バランスが取れている

作家の橘玲さんが、書籍『2億円と専業主婦』で、

幸福な人生の土台には3つの資本があることがわかります。「金融資本(お金)」「人的資本(働くちから)」「社会資本(絆)」です。金融資本は「自由(経済的独立)」、人的資本は「自己実現(やりがい)」、社会資本は「愛情・友情」と結びついています。

と述べています。

サイドFIREなら、フルFIREの時より資産が半分で済みます。

そのうえ働くので、稼ぐ力を伸ばすこともできるし、子どもが大きくなって生活費が増えても労働で調整することができます。さらに、退職金も合わせれば、資産に余裕を持たせられます。

人との交流もでき、むしろ完全にFIREするよりも学びがあって充実した毎日が送れるかもしれません。

こうしてみると、橘玲さんのおっしゃる「金融資本」「人的資本」「社会資本」のバランスが取れていると思いませんか?

セミリタイアを目指す上で得られる金融資本の安心感、まだまだ稼ぐ目的があり人的資本を失わない、そして働くことや家族との交流で得られる社会資本。

3つの資本を損なわずに生活していけます。

その他のスタイルとサイドFIRE(セミリタイア)との比較

バリスタFIREとの比較

「バリスタFIRE」はサイドFIREとほとんど似ているスタイルではないでしょうか。働く手段がパートタイムになっただけなので、資産が十分にあり、パートタイムだけの方がいいという方は「バリスタFIRE」も手段の一つとなるでしょう。

コーストFIREとの比較

最後の「コーストFIRE」は、将来の貯金をしなくていい分、労働収入を「今」にフルコミットできるので、十分なメリットがあります。将来分だけなので、もしかしたら気づかずもう達成している人もいるかもしれません。

将来の貯蓄が必要なくなったから、仕事を辞めて、生活費を抑えて、起業して成功する人も沢山見ますので、まだ再就職できる年齢である方には合うスタイルと感じます。

一方で、働き続けなければ「今」の生活を送れないということなので、「自由」とは少し遠いFIREスタイルになりそうです。

サイドFIREの方が、生活費で不労所得の足りない分を補う意味では働く必要があることには変わりませんが、労働で必要な金額がコーストFIREより低い分、「働かなくては」という気持ちから解放され、余裕をもった楽しい生活になるのではと感じています。

まとめ

今回の記事では、セミリタイアとその他のFIREスタイルについて見てきました。

セミリタイアは、

【金額】フルFIREの半分で済む

【時間】フルFIREよりかからない

【精神的余裕】コーストFIREより余裕がもてる

【計画外の突発的対応】フルFIRE(労働なし)やコーストFIREより柔軟性あり

【生活の充実】一番バランスがいい

【労働】最低限でもいいし、バリバリ稼ぐこともできる

【資本】金融資本・人的資本・社会資本を損なわずに生きていける

こんな様々なメリットがあります。セミリタイアは、完全な自由ではないけど『自由に近いスタイル』かつ『人との交流』や『自己成長』『挑戦』など様々なことを可能とするので、バランスが良いところが魅力的です。

ということで、セミリタイアを目指して、今後は投資や楽しく生活費を削減する方法などについて発信していきますので、お楽しみに!

以上です!